ابزار آنالیز نقطه سربهسر

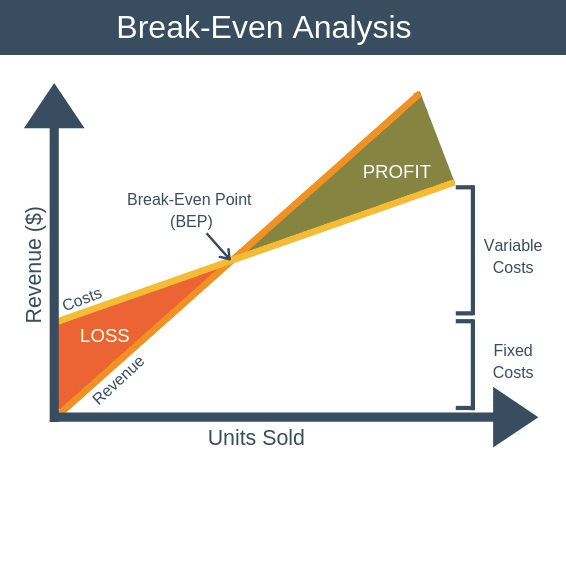

نقطه سر به سر نقطهای است که در آن درآمد حاصل از فروش تمام هزینهها را پوشش میدهد. اگر کمتر از این مقدار بفروشید، شرکت ضرر خواهد کرد. اگر بیشتر از این مقدار بفروشید، سود ناخالص شرکت شروع به افزایش خواهد کرد. سه روش اصلی برای محاسبه نقطه سر به سر وجود دارد: 1) تحلیل هزینه، حجم وسود 2) نقطه سر به سر بر حسب واحد فروش 3) نقطه سر به سر بر حسب ارزش فروش، که هر کدام بسته به شرایط فردی و نیازهای کسبوکار، مزایای خاص خود را دارند. محدودیتهای تحلیل سر به سر شامل سادهسازی بیش از حد، نادیده گرفتن تغییرات بازار و غفلت از هزینههای فرصت است که این ساده سازی با بکارگیری متدهایی مانند تحلیل حساسیت، تحقیقات بازار و ارزیابی گزینههای سرمایهگذاری جایگزین کاهش مییابد.

دیدگاه خود را بنویسید